Macro & Marktkompass Research

Systematische Macro-Modelle als Research- und Kontextmodell: öffentliche Daten, Finanzkonditionen, Arbeitsmarktstress und Regime-Einordnung.

Modellbasierte Regime-Einordnung

Der Research-Snapshot zeigt, wie öffentliche Makro- und Marktdaten innerhalb eines regelbasierten Modells eingeordnet werden. Im Mittelpunkt steht die strukturelle Analyse des Marktumfelds, nicht eine kurzfristige Marktprognose.

Was zeigt die Macro Engine?

Die Macro Engine soll Marktphasen strukturierter einordnen. Sie bündelt Makro-, Risiko- und Erholungshinweise zu einem Modellzustand. Dieser Zustand zeigt, ob das Modell ein konstruktives, vorsichtigeres oder deutlich defensiveres Risikoumfeld sieht.

Der Modellzustand ist eine Einordnung des Umfelds. Er sagt nicht, welches Asset gekauft, verkauft oder gehalten werden soll.

Wie ist das Modellbudget zu lesen?

Ein Wert von 100 Prozent steht für einen konstruktiven Modellkontext. 75 Prozent bedeutet ein vorsichtigeres Umfeld. 50 Prozent steht für ein deutlich defensiveres Risikoumfeld. Die Werte sind Kontext für Research und Dashboard, keine Handlungsanweisung.

Wie wird die Einordnung aufgebaut?

Der monatliche Makro-Kompass bildet den stabileren Blick auf das Umfeld. Der zweiwöchentliche Makro-Check macht Veränderungen zwischen Monatsentscheidungen sichtbarer. Diagnosewerte für Risikodruck, unterstützenden Kontext und Erholungshinweise helfen, die Einordnung besser zu verstehen.

Was ist technische Erholung?

Technische Erholung ist ein begrenzter Mechanismus für vorsichtiges Re-Risking in bestimmten defensiven Phasen. Er ist kein eigenes Trendmodell und kein Handelssystem.

Was kann die Engine leisten?

- Makro- und Marktkompass-Kontext sichtbar machen

- einen Modellzustand für Dashboard und Research ausgeben

- kurzfristigere Veränderungen neben dem Monatskompass einordnen

- Risikotreiber und unterstützende Faktoren auf Block-Ebene benennen

Was kann sie ausdrücklich nicht?

- keine Anlageberatung ersetzen

- keine Rendite vorhersagen

- keinen Crash vorhersagen

- keine Gewinne garantieren

- keine Verluste ausschliessen

- keine einzelnen Assets auswählen

Historische Validierung der Macro Engine

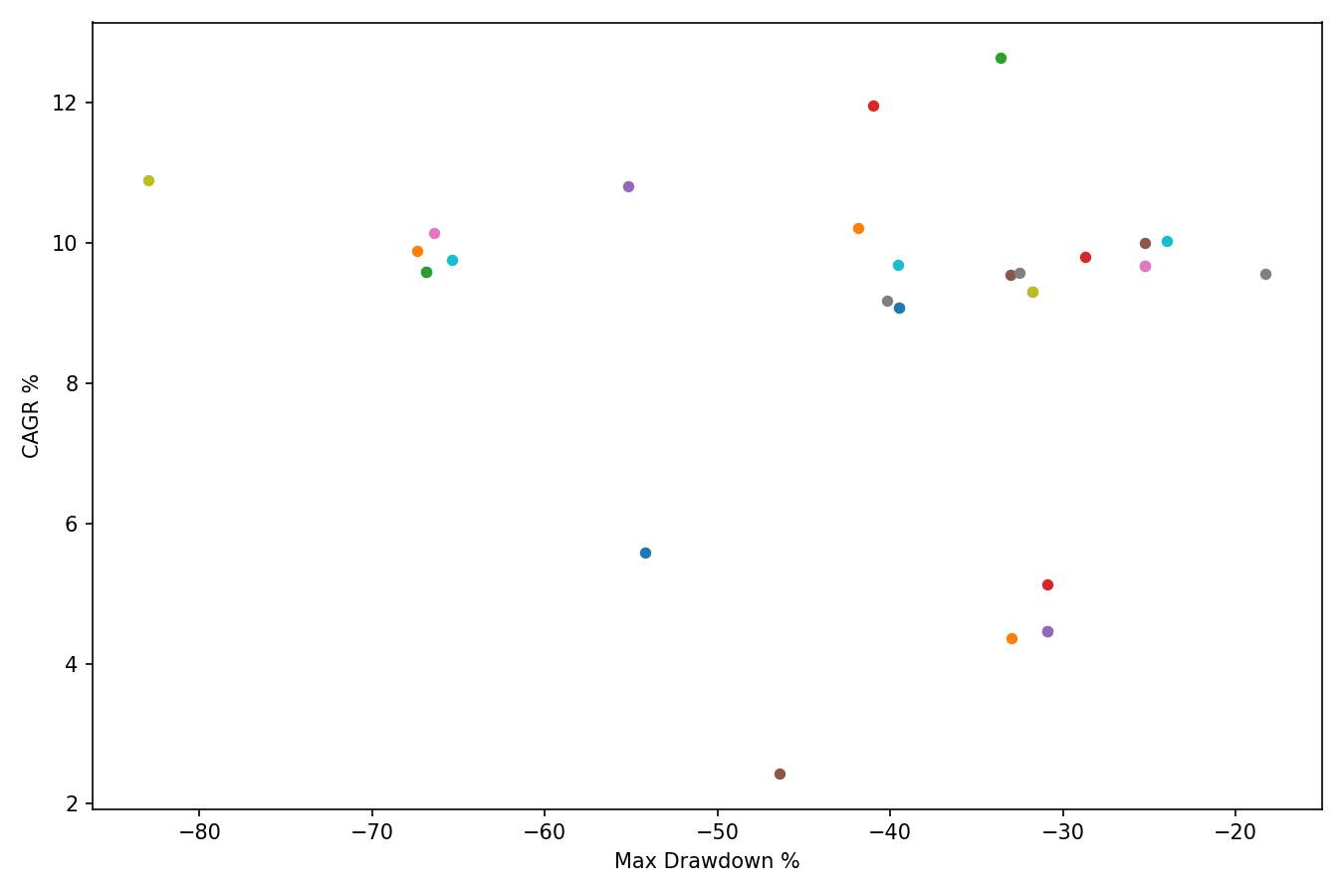

In den getesteten historischen Asset-Proxies reduzierte die Macro Engine die maximalen Drawdowns gegenüber Buy & Hold. Gleichzeitig lag die jährliche Rendite in allen getesteten Fällen niedriger. Das passt zum Ziel der Engine: Sie ist kein Rendite-Booster, sondern ein Regime- und Kontextmodell.

S&P 500 / US Large Cap

- Jährliche Rendite

- 9,57 %

- Max Drawdown

- -32,53 %

- Calmar

- 0.29

- Ulcer Index

- 8.82

In diesem Asset-Proxy lag der maximale Drawdown historisch 22,66 % niedriger als bei Buy & Hold. Die jährliche Rendite lag 1,24 % darunter.

Validierungszeitraum laut veröffentlichtem Paket.

Nasdaq 100 / Growth Equity

- Jährliche Rendite

- 9,89 %

- Max Drawdown

- -67,42 %

- Calmar

- 0.15

- Ulcer Index

- 29.47

In diesem Asset-Proxy lag der maximale Drawdown historisch 15,55 % niedriger als bei Buy & Hold. Die jährliche Rendite lag 1 % darunter.

Validierungszeitraum laut veröffentlichtem Paket.

MSCI Emerging Markets

- Jährliche Rendite

- 9,69 %

- Max Drawdown

- -39,56 %

- Calmar

- 0.24

- Ulcer Index

- 12.76

In diesem Asset-Proxy lag der maximale Drawdown historisch 26,87 % niedriger als bei Buy & Hold. Die jährliche Rendite lag 0,46 % darunter.

Validierungszeitraum laut veröffentlichtem Paket.

MSCI World

- Jährliche Rendite

- 10 %

- Max Drawdown

- -25,28 %

- Calmar

- 0.4

- Ulcer Index

- 5.26

In diesem Asset-Proxy lag der maximale Drawdown historisch 8,35 % niedriger als bei Buy & Hold. Die jährliche Rendite lag 2,64 % darunter.

Validierungszeitraum laut veröffentlichtem Paket.

DAX

- Jährliche Rendite

- 5,12 %

- Max Drawdown

- -30,9 %

- Calmar

- 0.17

- Ulcer Index

- 9.99

In diesem Asset-Proxy lag der maximale Drawdown historisch 23,33 % niedriger als bei Buy & Hold. Die jährliche Rendite lag 0,47 % darunter.

Validierungszeitraum laut veröffentlichtem Paket.

| Asset | Jährliche Rendite vs Buy & Hold | Max Drawdown vs Buy & Hold | Einordnung |

|---|---|---|---|

| S&P 500 / US Large Cap | -1,24 % | 22,66 % | Drawdown-Reduktion ging historisch mit Renditeverzicht einher. |

| Nasdaq 100 / Growth Equity | -1 % | 15,55 % | Drawdown-Reduktion ging historisch mit Renditeverzicht einher. |

| MSCI Emerging Markets | -0,46 % | 26,87 % | Drawdown-Reduktion ging historisch mit Renditeverzicht einher. |

| MSCI World | -2,64 % | 8,35 % | Drawdown-Reduktion ging historisch mit Renditeverzicht einher. |

| DAX | -0,47 % | 23,33 % | Drawdown-Reduktion ging historisch mit Renditeverzicht einher. |

Jährliche Rendite im Verhältnis zum maximalen Drawdown aus dem freigegebenen Validation-Paket.

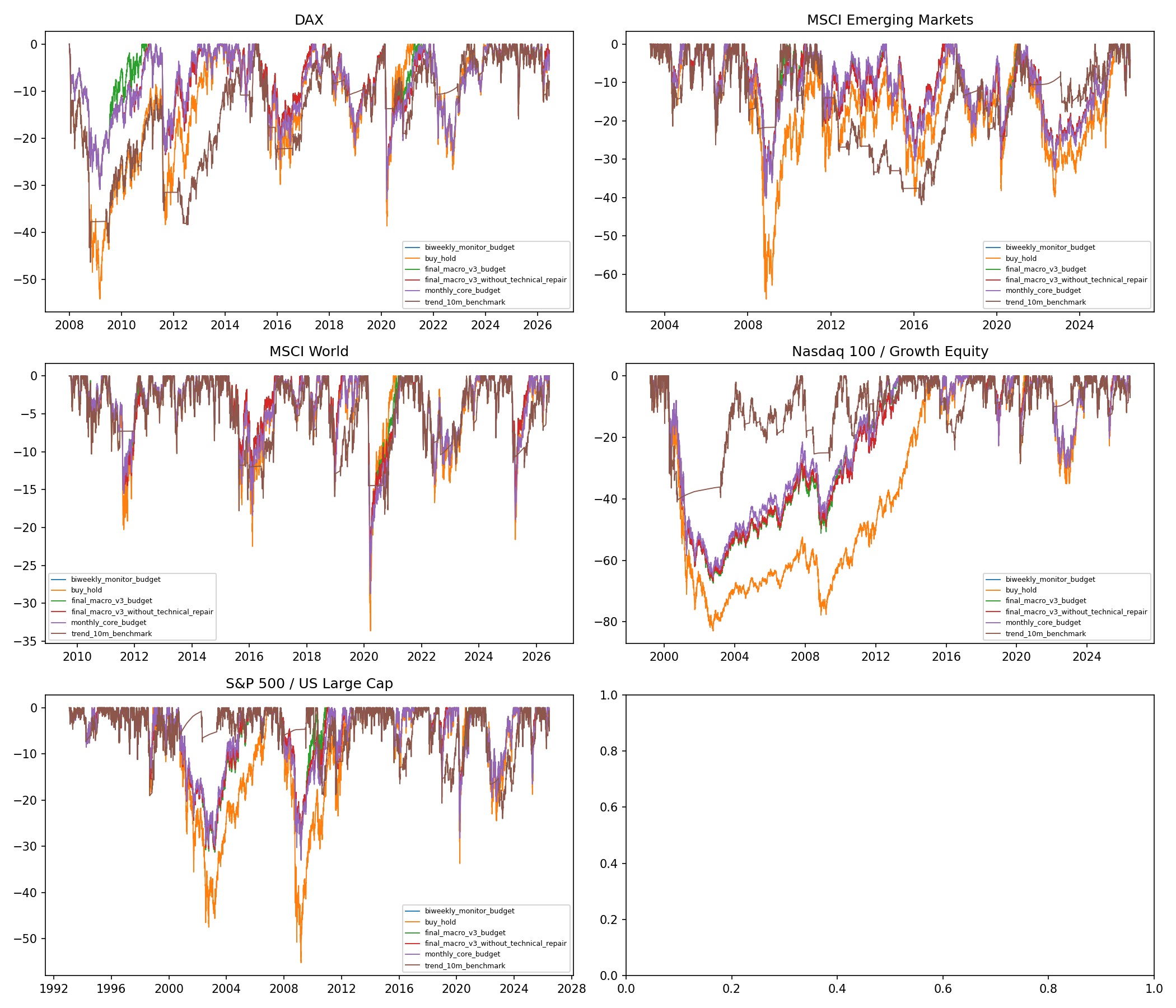

Drawdown-Chart aus dem freigegebenen Validation-Paket.

Validierungsrahmen und Grenzen

Die folgende Darstellung nutzt nur die freigegebenen website-safe Methodik- und Limitations-Texte aus dem Validierungspaket.

Diese Methodik ist bewusst reduziert und websitefaehig. Sie beschreibt keine interne Modelllogik, keine Feature-Berechnungen und keine Schwellenwerte.

Vorgehen

- Historischer Backtest der finalen Macro-Resolver-Logik.

- Keine Optimierung im Rahmen dieses Tests.

- Keine neuen Parameter.

- Keine Momentum Engine.

- Keine Trade Engine.

- Keine Asset-Selektion.

- Exposure nach finalem Risk Budget.

- Nicht investierter Anteil in Cash/T-Bill-Approximation.

- Vergleich gegen Buy & Hold und 10M-Trend-Benchmark.

- Historische Daten mit No-Lookahead-Anspruch.

- Unterschiedliche Startdaten je ETF/Proxy.

Varianten

Buy & Hold bleibt immer voll investiert. Die Macro-Varianten skalieren die Asset-Exposure nach dem jeweiligen Risk Budget. Der 10M-Trend-Benchmark ist ein externer Vergleich, kein Bestandteil von Macro Engine.

Nicht enthalten

Nicht öffentlich beschrieben werden interne Feature-Berechnungen, konkrete Schwellenwerte, genaue interne Candidate-Logik oder geheime Modellregeln.

- Unterschiedliche ETF-Startdaten begrenzen die direkte Vergleichbarkeit.

- Asset-Proxies können vom idealisierten Index abweichen.

- Die Cash/T-Bill-Komponente ist eine Approximation.

- Kosten wurden turnover-basiert geschaetzt und sind keine vollstaendige Brokerabrechnung.

- Historische Ergebnisse sind keine Garantie für zukünftige Ergebnisse.

- Es gibt keinen abgeschlossenen Forward-Live-Track-Record aus dieser Validierung.

- Dies ist keine Anlageberatung.

- Ein Backtest ist keine Prognose.

- Die Engine bietet keinen Schutz vor Verlusten.

- Macro Engine ist kein eigenstaendiger Trade-Trigger.

- Ergebnisse können je Asset und Zeitraum deutlich unterschiedlich ausfallen.

Aktuelle Macro-Beiträge

Veröffentlichte Research-Beiträge zu Macro, Marktkompass und öffentlichen Indikatoren.

Sahm Rule und Initial Claims: Arbeitsmarktstress als Macro-Signal

Arbeitsmarktdaten reagieren später als manche Frühindikatoren, können aber wichtige Bestätigung für echte Stressregime liefern.

Artikel lesenKonstruktives Marktumfeld – aber kein Freifahrtschein

Das aktuelle Marktumfeld wirkt freundlicher, ohne dass die großen Risikotreiber verschwunden sind. Ein konstruktiver Snapshot mit Restspannung Der aktuelle Makro-Snapshot der Logimetriq Macro Engine…

Artikel lesenZinskurve und Rezessionsrisiko: Was Yield-Curve-Modelle leisten können – und was nicht

Die Zinskurve gehört zu den bekanntesten Rezessionsindikatoren. Für Portfolios ist sie wertvoll - aber kein präziser kurzfristiger Markt-Timer.

Artikel lesenRobuste Macro-Strategien mit öffentlichen Daten

Warum belastbare Macro-Modelle eher Regime- und Stressfilter sind als kurzfristige Nachrichtenwetten.

Artikel lesen